Visma Administration 2000

Lagerbokföring och lagervärdering

Visma Administration 2000 bygger på BAS-kontoplanens huvudprincip för lagerbokföring. Det innebär att alla inköp av material bokförs på ett inköpskonto i klass 4 och att lagerförändringen bokförs på lagerkontot i klass 1 med ett konto för lagerförändring i klass 4 som motkonto. På det här sättet får du flera fördelar: Du kan när som helst gå in och se hur mycket utgifter du har haft för materialinköp i saldot på inköpskontot och hur lagret har förändrats i saldot på lagerförändringskontot. I resultaträkningen ser du kostnaden för material i delsummeringen för direkta kostnader. Dessutom förutsätter momsreglerna, för företag som gör inköp från andra EU-länder, att du ska redovisa inköp från EU separat, vilket underlättas om du bokför inköpen i klass 4.

Principen för hur programmet arbetar är lättast att åskådliggöra med ett exempel: Du har en artikel Packningar som är lagervara och har följande konton i artikelkonteringen:

| 3051 | Försäljning |

| 4010 | Inköp |

| 4990 | Lagerförändring |

| 1460 | Lager |

Du köper 10 st packningar á 10 kr av en leverantör. När du bokför leverantörsfakturan på fliken Artiklar under Inköp - Leverantörsfaktura ökar antalet packningar i lagret direkt med 10 st. Samtidigt markeras rutan Lagervärdet är inaktuellt i artikelregistret på fliken Lager för artikeln packningar. När du godkänner leverantörsfakturajournalen konteras leverantörsfakturan:

| 4010 | Inköp | Debet | 100 kr |

| 2641 | Moms | Debet | 25 kr |

| 2440 | Leverantörsskulder | Kredit | 125 kr |

Du begär sedan en utskrift av lagerförändringsjournal. För enkelhetens skull ingår bara en leverantörsfaktura på journalen i det här exemplet. Programmet kontrollerar vilka artiklar som har en markering i Lagervärdet är inaktuellt. Det hittar våra packningar och ser att antalet numera är 14 (det fanns fyra st i lager innan vi gjorde vår inleverans). Då kontrolleras från vilka inleveranser de 14 artiklarna kommer eftersom lagret ska värderas enligt FIFO-principen (First In First Out).

Programmet hittar först den senaste inleveransen d v s den leverantörsfaktura du levererat in ovan. Sedan letar det vidare efter vilken leverans som kom närmast tidigare och hittar att de andra fyra kom in för en månad sedan och då kostade 9 kr.

Lagervärdet enligt FIFO-metoden är (10 st * 10 kr) + (4 st * 9 kr) = 136 kr. Värdet vid senaste lagerförändringsjournalen var 4 st * 9 kr = 36 kr. I bokföringen ska lagret öka med 100 kr. Konteringen på verifikationen som skapas när du godkänner lagerförändringsjournalen blir:

| 1460 | Lager | Debet | 100 kr |

| 4990 | Lagerförändring | Kredit | 100 kr |

Sedan säljer du 3 st packningar för 20 kr/styck till en kund. Antalet i lager ändras när du anger att ordern är levererad, samtidigt som rutan Lagervärdet är inaktuellt markeras. När du godkänner fakturajournalen görs följande konteringar i bokföringen:

| 1510 | Kundfordringar | Debet | 75 kr |

| 3051 | Försäljning | Kredit | 60 kr |

| 2611 | Moms 25% | Kredit | 15 kr |

När du begär lagerförändringsjournal ser programmet att lagervärdet är inaktuellt på packningar och gör en ny FIFO-beräkning. De tre vi sålt ska vara de vi först fick in i lagret. Antal i lager är 11 st och programmet räknar ut hur mycket de är värda genom att räkna bakåt på inleveranserna på samma sätt som ovan dvs att först hittar den de 10 sista som levererades in för 10 kr styck och sedan går den till näst sista inleveransen för att hitta att den 11:e artikeln hade inpris 9 kr. Lagervärdet blir:

(10 st * 10 kr) + (1 st * 9 kr) = 109 kr.

Programmet jämför med senaste lagervärde och finner att lagret har minskat med 27 kr. Konteringen på lagerförändringsjournalen blir:

| 4990 | Lagerförändring | Debet | 27 kr |

| 1460 | Lager | Kredit | 27 kr |

Nu ser din resultaträkning ut så här:

| 3051 | Försäljning | 60 kr |

|

|

S:a intäkter | 60 kr |

|

|

|

|

| 4010 | Materialinköp | -100 kr |

| 4990 | Lagerförändring | 73 kr |

|

|

S:a direkta kostnader | -27 kr |

|

|

Bruttovinst | 33 kr |

Du kan se att kostnaden för de produkter du sålt är 27 kr och att du köpt material för 100 kr. Du har ökat ditt lager med 73 kr under perioden.

Det här var ett mycket förenklat exempel för att beskriva lagerbokföring och lagervärdering.

Läs mer om lagerförändringsjournalen under Lagervärdesberäkning i lagerförändringsjournal.

Uttag av lagervaror på resultatenheter och projekt

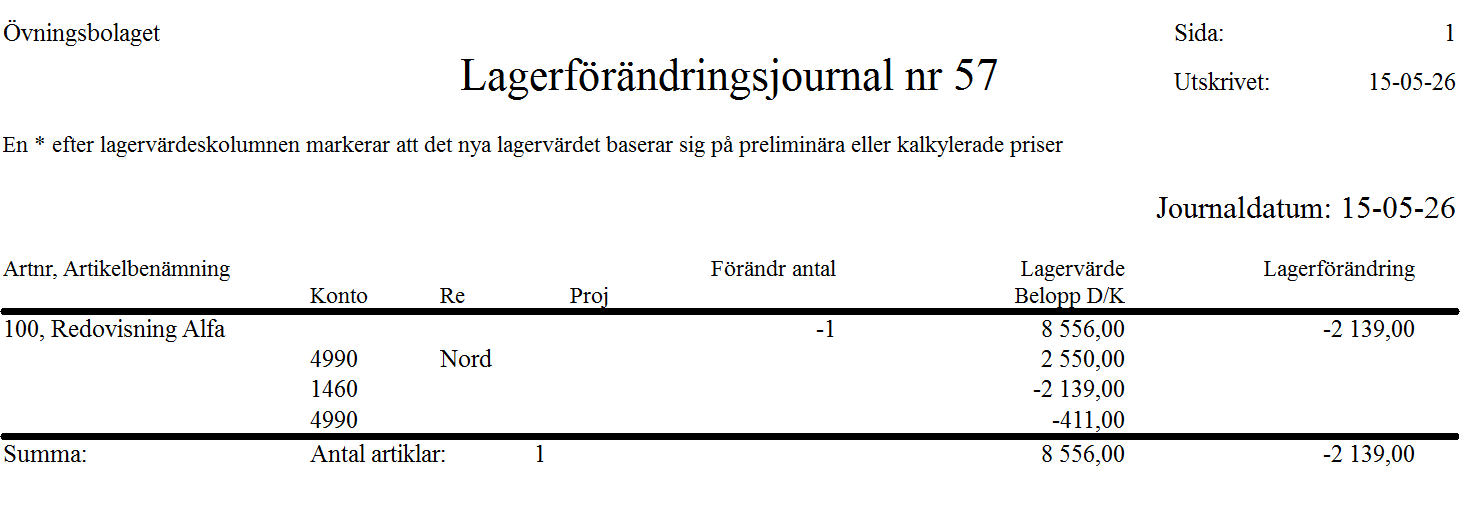

När du fakturerar lagervaror som ska belasta en resultatenhet eller ett projekt i bokföringen är det alltid kalkylpriset som blir kostnad på resultatenheten eller projektet. Detta görs för att kostnaden inte ska påverkas av hur inköpspriset har varit på just den lagerartikel som bokförs bort från lagret. Kalkylpriset hämtas från fliken Inköp i artikelregistret. Vill du ändra kalkylpriset för den aktuella försäljningen gör du det direkt på fakturan i kolumnen Kalkylpris till höger på artikelraden. Skillnaden mellan kalkylpriset och FIFO-priset bokförs på lagerförändringskontot utan resultatenhet eller projekt. I lagerförändringsjournalen kan det se ut så här:

Kalkylpriset på lagervaran är 2 550 kronor och priset enligt FIFO-värderingen 2 139 kronor (inköpspriset för den äldsta artikeln i lagret). Att det är kalkylpriset i stället för FIFO-värderingen som belastar resultatenheten ger många fördelar. Kostnaden varierar inte beroende på hur länge sedan just den artikeln köptes in eller i vilken kvantitet den köptes in. Dessutom kan du lägga materialpålägg eller andra kostnader i kalkylpriset och på så sätt få med det i resultatet på resultatenheten eller projektet. Genom att bokföra mellanskillnaden på lagerförändringskontot, men utan resultatenhet eller projekt, blir själva lageruttaget i bokföringen korrekt enligt FIFO.

Vid resultatuppföljningen vill många ha det senaste inköpspriset i uppföljningen på resultatenheter och projekt eftersom det visar vad det kostar att ersätta den uttagna varan. Det gör du genom att med jämna mellanrum räkna om kalkylpriserna grundat på senaste inköpspris.

Relaterade avsnitt

Flöde över in- och utleveranser av artiklar

Lagervärdesberäkning i lagerförändringsjournal

Arbeta smartare