Visma Skatteprogram

Så hanteras olika händelser

Detta dokument beskriver hur du går till väga för att registrera händelsen Aktiesplit 2:1 med kombinerad inlösen.

|

För varje innehavd aktie av serie A respektive B i SKF erhöll en ordinarie aktie av serie A respektive B och en inlösenaktie av serie A respektive B. Av den ursprungliga anskaffningsutgiften för aktier av serie A i SKF bör därför (4,98 : 116 =) 4,3 procent hänföras till inlösenaktierna och 95,7 procent till kvarvarande aktier av serie A. Om anskaffningsutgiften för en aktie i SKF var 50 kr ska (0,043 x 50 =) 2,15 kr hänföras till inlösenaktien. Den kvarvarande aktien får därefter en anskaffningsutgift på (50 - 2,15 =) 47,85 kr. Säljs eller löses inlösenaktien in för 5 kr uppkommer en kapitalvinst på (5 - 2,15 =) 2,85 kr. |

Hur gör jag i skatteprogrammet?

I detta exempel har du 1 aktie i SKF A som är anskaffad för 50 kr/st.

Skatteprogrammet har ingen egen händelse för att ange kombinerad split med inlösenförfarande. Du kan däremot lägga upp händelserna på följande sätt:

- Lägg till händelsen Avsk.Inl.aktie, Avskiljning inlösenaktie.

- I inmatningshjälpen anger du namnet på "inlösenaktierna" och hur många det rör sig om. I detta fall var det en styck.

- Sedan anger du hur stor den av anskaffningsutgiften som ska hänföras till inlösenaktien. I exemplet är det 4,3 % som skulle hänföras till inlösenaktien.

- Klicka på OK.

Använd inte händelsen Inlösen i detta fall.

- Nu läggs det upp ett nytt värdepapper som heter SKF A, inlösenaktie samtidigt som anskaffningsutgiften minskar för SKF A.

- På det nyskapade värdepappret ska du ändra typ från Inlösenaktie till Övr.mark.not.aktier (Övriga marknadsnoterade aktier). Detta beror på att schablonregeln kan vara tillämplig, men schablonregeln får inte användas för typen Inlösenaktie.

- Om inlösenaktien avyttras för 5 kronor per styck anger du händelsen Sälj.

För mer information om enskilda aktiehändelser, se skatteverket.se.

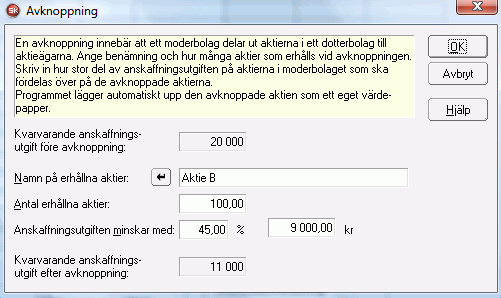

Händelsen Avknoppning används när ett börsnoterat bolag knoppar av ett bolag från moderbolaget. Då delas moderbolagets anskaffningsutgift upp mellan moderbolaget och det avknoppade bolaget. Skatteverket brukar utfärda rekommendationer för denna typ av fördelning. Hur Skatteverket gjort fördelningen för olika bolag framgår av sammanställning under Avknoppning i programmets informationsbank.

- I aktiehanteraren går du in i moderbolagets aktier. Här anger du Avknoppning som händelse.

- I dialogrutan Avknoppning anger du namnet på din erhållna aktie, antalet samt hur mycket anskaffningsutgiften minskar med.

|

Electrolux knoppar av Husqvarna. Anta att du erhåller 100 st Husqvarnaaktier av Electrolux. 45% av Electrolux ursprungliga anskaffningsutgift ska fördelas till Husqvarna enligt Riksskatteverkets rekommendationer. Innan avknoppningen äger du 100 st Electroluxaktier med en total anskaffningsutgift på 20 000 kr.

45 % av anskaffningsutgiften ska fördelas till Husqvarna, 0,45 * 20 000 = 9000 kr. Detta görs i aktiehanteraren med händelsen Avknoppning.

Programmet har nu fyllt i belopp i kolumnen Belopp. Dessutom har programmet skapat aktien Husqvarna. |

Vid byten av marknadsnoterade aktier får du genom reglerna om s k framskjuten beskattning automatiskt uppskov med kapitalvinstbeskattningen. Vid ett sådant aktiebyte går du först till sidan för Händelser för den bortbytta aktien. Där klickar du på knappen Aktiebyte längst ner till höger. När du fyllt i dialogen Aktiebyte skapas de tillbytta aktierna automatiskt och anskaffningsvärdet för de bortbytta aktierna övertas av de nya aktierna.

Om du bytt marknadsnoterade aktier, t ex från Bolaget A till Nyabolaget B och bytet ska registreras i Aktiehanteraren klickar du på knappen Aktiebyte. När den dialogrutan fylls i läggs de mottagna aktierna, t ex Nyabolaget B in under denna rubrik.

När du ska genomföra ett fondbyte börjar du med att nollställa ursprungsfonden. Detta gör du genom att välja händelsen Utnyttjad och ange antalet andelar. På så sätt beräknas ingen vinst eller förlust och andelarna nollställs.

Därefter lägger du upp den nya fonden som ett nytt värdepapper. Här väljer du händelsen IB och anger antalet andelar i den nya fonden. Under Belopp anger du samma anskaffningsvärde som på ursprungsfonden.

När du lägger in uppgifter om den nya fonden ska du endast ange värden i fälten Antal och Belopp. Lägg inte in några värden i fälten Per st eller Courtage.

Fondemission innebär att du får ett visst antal nya aktier för varje aktie du redan innehar, t ex en ny aktie för var femte gammal (1:5). Vanligtvis sjunker aktiekursen i proportion med förändringen så att du som aktieägare fortfarande har samma värde totalt sett på aktieinnehavet. När du väljer händelsen Fondemission ska du enbart fylla i uppgifter i kolumnen Antal, där du skriver in hur många nya aktier du fått. Programmet fyller i 0 under Per st, eftersom inget belopp betalats. Anskaffningsutgift per st omräknas automatiskt av programmet.

|

Anta att du innan fondemissionen har 100 st Volvo aktier á 200 kr. Sedan gör Volvo en fondemission 1:5.

I det här exemplet hade du 100 aktier innan fondemissionen, för var femte aktie fick du en ny. Du har då totalt 120 aktier efter fondemissionen, alltså är ökningen 20 st. Du behöver inte lägga in mer i aktiehanteraren, programmet har själv räknat ut den nya anskaffningsutgiften per st, som nu är 20 000/120= 166,67 kr. |

Om du har två fonder som har slagits samman till en ny fond och om kapitalvinst inte ska beräknas vid fusionen gör du enligt följande för att lägga in det i aktiehanteraren.

På de båda fonder som har slagits samman ska du lägga till en händelserad.

- Ange datum för fusionen och i kolumnen Händelse väljer du Utnyttjad. Genom att du väljer händelse Utnyttjad beräknas inte någon kapitalvinst/förlust.

- Kontrollera vad det står i fältet Antal i rutan Aktuellt innehav längst ner till vänster på sidan Händelser.

- Skriv in antalet fondandelar i kolumnen Antal. Resultatet blir att du inte längre har några andelar i dessa fonder. Därefter ska du lägga upp den nya fonden som ett nytt värdepapper.

- På sidan Aktieportfölj klickar du på Ny. Nu får du upp programmets börslista.

- Markera Fonder och leta upp fonden i listan. Om den inte finns med i listan klickar du på Avbryt, och du få sedan manuellt skriva in benämning och ange typ på den nya fonden. Tänk på att du inte kan ange exakt samma benämning som på de gamla fonderna när du lägger upp den nya.

- Ange datum för fusionen och i kolumnen Händelse väljer du IB.

- I kolumnen Antal skriver du in det nya antalet andelar som du fått och i kolumnen Per st anger du det genomsnittliga anskaffningsvärdet/st. Det är viktigt att det totala anskaffningsvärdet på den nya fonden är samma som för de båda gamla fonderna.

Här anges uppgifter för värdepapper som tagits emot genom gåva, arv eller bodelning. Någon kapitalvinstberäkning görs inte när värdepapperen övertas. Den görs först när de mottagna aktierna säljs. Man utgår då ifrån den förre ägarens anskaffningsutgift. Ange därför givarens anskaffningsutgift per styck, vilken även bör dokumenteras av mottagaren.

Här anges uppgifter om värdepapper som avyttrats genom gåva, arv eller bodelning. Någon skatteberäkning görs då inte. Ange därför endast antalet aktier som avyttrats på detta sätt. Observera att mottagaren övertar anskaffningsutgiften - och därför bör dokumentera denna.

Om du tidigare deklarerat en försäljning av aktieslaget kan du som ingående balans skriva in kvarvarande antal aktier och återstående anskaffningsutgift efter den senast deklarerade försäljningen. För att programmet ska kunna beräkna genomsnittlig anskaffningsutgift och överföra uppgifter till K4 när aktierna säljs, måste du därefter registrera de händelser som skett med aktien efter den senaste försäljningen som deklarerats.

Har du samma värdepapper i olika depåer kan händelsen IB bara användas för en av depåerna och då som första kronologiska händelse för detta värdepapper.

Om det verkliga anskaffningsvärdet för en händelse inte är känd, kan du försöka göra en försiktig uppskattning av anskaffningsvärdet. Med ledning av historiska kursnoteringar kan du få hjälp med uppskattning.

Om du inte skriver något anskaffningsvärde vid IB eller Köp, kommer noll (0) kr att användas som anskaffningsvärde. Anger du t ex IB 700 st och utelämnar belopp, räknas anskaffningsvärdet för dessa 700 st till 0 kr.

Inlösenaktier innebär att ett bolag åtar sig att lösa in ett visst antal aktier till ett visst pris. Moderaktiernas anskaffningsvärde ska då fördelas mellan aktierna och inlösenaktierna.

När det gäller s k inlösenrätter så ska dessa kapitalbeskattas med hela värdet när dessa rätter säljs/löses in. Moderaktiens ursprungliga anskaffningsutgift påverkas inte då.

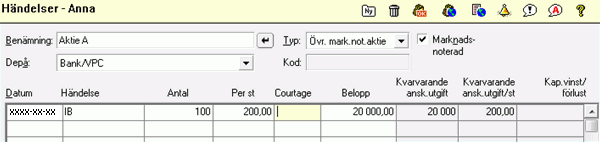

Avskiljning inlösenaktie

I det här exemplet har du 100 st Aktie A-aktier som har anskaffats för 140 kr/st. Företag A vill lösa in aktier och ger ut en inlösenaktie för varje aktie till sina aktieägare. Mot 10 st inlösenaktier får du lösa in en aktie för 210 kr. Enligt Skatteverkets rekommendationer belöper 2,6% av anskaffningsutgiften på inlösenaktien. Detta innebär att anskaffningsutgiften för ursprungsaktien (Aktie A) ska minska med 2,6%.

2,6% av anskaffningsutgiften ska fördelas till inlösenaktien, 0,026 x 14000 = 364. Detta görs i aktiehanteraren med händelsen Avsk.inl.aktie.

- Lägg in datum och välj händelse Avsk.inl.aktie på ursprungsaktien.

- Skriv in Namn på erhållna inlösenaktier, Antal erhållna inlösenaktier samt hur mycket Anskaffningsvärdet minskar med.

- Klicka på OK.

Programmet har nu fyllt i belopp i kolumnen Belopp. Dessutom har programmet skapat Aktie A, inlösenaktie.

Om du handlar med inlösenaktien, säljer eller köper, lägger du in dessa händelser på inlösenrätten.

Inlösen av samtliga inlösenaktier

Nästa steg är att du utnyttjar inlösenaktierna för att sälja tillbaka aktier till Aktie A. 10 st inlösenaktier innebar att du kunde lösa in en aktie för 210 kr. I exemplet hade vi 100 st inlösenaktier och kan alltså sälja tillbaka 10 st aktier.

- Lägg in datum och välj händelsen Inlösen på ursprungsaktien.

- I fältet Antal aktier som ska inlösas skriver du in det inlösta antalet, i exemplet 10 st.

- I fältet Inlösenpris lägger du in värdet du säljer för, 210 kr.

- I fältet Värdet på utnyttjade inlösenaktier lägger du in värdet på utnyttjade inlösenaktier i detta fall 364 kr.

- Klicka på OK.

Programmet har nu fyllt i kolumnerna Antal, Per st och Belopp.

Programmet har även räknat ut en kapitalvinst enligt följande:

(210 * 10) - (100 * 0,026 * 140) - (136,36 * 10) = 372,40 kr

- På inlösenaktien ska du nollställa utan att förmögenhetsvärde eller kapitalvinst/förlust skapas. Detta gör du genom att lägga in händelsen Utnyttjad.

- Det antal inlösenaktier som utnyttjas lägger du in i Antal, övriga fält lämnar du tomma. Programmet räknar sedan ner anskaffningsutgiften till 0 kr.

Inlösen av en del av inlösenaktierna

Om du har inlösenaktier som du inte utnyttjar förfaller oftast dessa ett visst datum. Detta räknas som om du hade sålt inlösenaktierna för 0 kr och innebär alltså en kapitalförlust. Om du i exemplet istället hade använt 60 inlösenaktier för att sälja 6 aktier och behållit resterande 40 tills de förföll, hade du gjort enligt följande i aktiehanteraren.

Kapitalvinsten på ursprungsaktien blir i det här fallet 224 kr. Observera att det i kolumen Belopp på raden för inlösen nu står 218 kr. Det är värdet på de inlösenaktier som du använder när du löser in aktierna.

60 * (0,026 * 140) = 218,40

Antal använda inlösenaktier * Värdet på inlösenaktierna enligt Skatteverkets fördelning

Kapitalförlusten på inlösenaktien blir 146 kr.

Alla förvärv utom gåva, arv och bodelning räknas som köp.

Vid nyemission erbjuds aktieägarna att köpa ett visst antal nya aktier till ett ofta förmånligt pris. Du väljer själv om du vill köpa nya aktier eller inte.

|

Anta att du innan nyemissionen har 100 st Volvo aktier á 200 kr. Därefter gör Volvo en nyemission. De erbjuder aktieägarna att köpa en ny aktie för var femte tidigare innehavd aktie för 150 kr/st. Väljer du att utnyttja erbjudandet om nyemission kan du köpa 20 nya aktier för 150 kr/st.

Programmet räknar ut summan totalt för händelsen i kolumen Belopp, även den totala anskaffningsutgiften och anskaffningsutgift per st förändras. |

Händelsen Reducera uppskov (gåva) används i de fall man har givit bort aktier som har ett uppskovsbelopp kopplat till sig. Via händelsen Gåva (-) minskar antalet aktier, men själva uppskovsbeloppet kvarstår. För att reducera uppskovsbeloppet anger du det uppskovsbelopp som belöper på de bortgivna aktierna.

Observera att händelsen inte ska förväxlas med Återfört uppskov, där den händelsen medför kapitalbeskattning.

Vid en split får aktieägarna nya aktier i bolaget utan att behöva betala någon ersättning till bolaget. Om det t ex sker en split 2:1 innebär det att aktieägarens aktieinnehav fördubblas, men samtidigt halveras vanligtvis kursen per aktie. Det totala värdet på aktieinnehavet blir därmed oförändrat.

|

Anta att du innan spliten har 100 st Volvoaktier á 200 kr. Volvo gör en split på 5:1, vilket innebär att varje aktie delas upp i 5.

|

Om det sker en omvänd split innebär det att gamla aktier slås samman. Vid omvänd split anger du - med ett minustecken före - hur många aktier som innehavet minskar med. Programmet gör automatiskt en omräkning av anskaffningsutgift per styck.

All avyttring utom gåva, arv och bodelning räknas som försäljning.

Det är viktigt att alla händelser matas in i kronologisk ordning. Programmet hanterar inte blankning.

I detta dokument visas ett exempel på hur säljrätter och återköp kan hanteras i aktiehanteraren.

Från och med mars år 2000 är det tillåtet för börsnoterade bolag att köpa tillbaka egna aktier. Vid återköp av egna aktier kan s k säljrätter utfärdas till aktieägarna. Dessa säljrätter ger aktieägaren rättighet att sälja aktier till bolaget. Återköp av aktier ses som avyttring och vinst som uppkommer i samband med återköp ska kapitalbeskattas.

Anskaffningsutgiften för de säljrätter som erhålls beräknas efter uppdelning av anskaffningsutgiften på ursprungsaktierna. Skatteverket ger ut rekommendationer om hur denna fördelning ska göras. Mer information finns på Skatteverkets hemsida, skatteverket.se.

|

I nedanstående exempel har 100 st aktier anskaffats i Bolag A för 100 kr/st. Bolag A har därefter beslutat om återköp av bolagets aktier. För varje aktie i Bolag A erhålls en säljrätt. För tio säljrätter skulle du få sälja en aktie för 264 kr. Enligt Skatteverkets rekommendation ska 98 procent av anskaffningsutgiften för aktier i Bolag A hänföras till dessa aktier och 2 procent till säljrätterna. På aktien för Bolag A ser det ut enligt nedanstående bild innan säljrätter erhålls.

2% av anskaffningsutgiften ska fördelas till Bolag A, säljrätt: 0,02 x 10000 = 200

Programmet har nu fyllt i belopp i kolumnen Belopp. Dessutom har programmet skapat Bolag A, säljrätt.

Om du handlar med säljrätten, säljer och köper, lägger du dessa händelser på säljrätten. |

Återköp

Nästa steg är att du utnyttjar säljrätterna för att göra ett återköp. 10 st säljrätter i serie A innebar att du kunde lösa in 1 aktie för 264 kr. I exemplet hade vi 100 st säljrätter och det innebär att du kan göra ett återköp på 10 st aktier.

- Lägg in datum och välj händelse Återköp på ursprungsaktien.

- I Antal aktier som ska säljas skriver du in det sålda antalet, i exemplet 10 st.

- I Försäljningspris lägger du in värdet du sålde för, 264 kr.

- I Värdet på utnyttjade säljrätter lägger du in värdet på utnyttjade säljrätter, här 200 kr.

- Klicka på OK.

- På säljrätten ska du nu nollställa utan att förmögenhetsvärde eller kapitalvinst/förlust skapas. Det gör du genom att lägga in händelsen Utnyttjad. Det antal säljrätter som utnyttjas lägger du in i Antal, övriga fält lämnar du tomma. Programmet räknar sedan ner anskaffningsutgiften till 0 kr.

Programmet har nu fyllt i kolumnerna Antal, Per st och Belopp. Kapitalvinsten har även räknats ut enligt följande:

(264 * 10) - (100 * 0,02 * 100) - (98 * 10) = 1 460 kr

| (Total försäljningsintäkt) | - | (Total anskaffningsutgift säljrätterna) | - | (Total anskaffningsutgift för de återköpta aktierna. Detta har i ett tidigare steg minskats med 2 kr per aktie som flyttades till säljrätterna.) |

Denna händelse kan du använda när du fått olika slags tilldelningar. Det kan vara vid avknoppning, teckningsrätt, delrätter, inlösenaktier o s v. Händelsen fungerar på samma sätt som Köp och IB.

Händelsen Utnyttjad används för att "nollställa" diverse värdepapper utan att vinst/förlust beräknas. Detta kan t ex förekomma om man konverterar konvertibler till aktier. För att "nollställa" själva konvertibeln så anger man händelsen utnyttjad. Anskaffningsutgiften övergår då till aktierna.

Om du utnyttjat möjligheten att med programmets hjälp beräkna ett uppskov med beskattningen vid ett aktiebyte i deklarationen för år 2001 eller tidigare, har programmet registrerat det beviljade uppskovsbeloppet tillsammans med de tillbytta aktierna.

Ursprungligt beviljat uppskovsbelopp visas längst ned till vänster i dialogen Aktiehändelser för de mottagna aktierna. Där summeras även kvarvarande uppskovsbelopp, vilket automatiskt räknas ned av programmet i takt med att de mottagna aktierna säljs eller uppskovsbelopp frivilligt återförs.

Om frivillig återföring ska ske av hela eller delar av uppskovsbeloppet väljer du händelsen Återfört uppskov. Programmet räknar då av det återförda beloppet från tidigare beviljat uppskov och beloppet behandlas som en kapitalvinst. Vid överföring till deklarationsdelen av programmet flyttas beloppet till blankett K4.

Vid utdelning från en fond är det vanligt att utdelningen återinvesteras i nya fondandelar. Så här gör du för att registrera återinvesteringen i programmet.

- Stå på sidan Händelser för den aktuella fonden.

- Klicka på pilknappen vid Utdelning i rutan för Deklaration nertill på sidan.

- Fyll i datum för utdelningen.

Programmet föreslår nu det antal fondandelar som du har registrerade i programmet vid det datumet, men du kan ändra antalet.

- Därefter fyller du i Utdelning/värdepapper och programmet räknar ut total utdelning.

- Klicka på OK.

Du får nu upp en fråga om du vill att programmet ska hjälpa dig med registrering av återinvestering.

- Klicka på Ja.

- Fyll i antal nya andelar som utdelningen gett upphov till och klicka på Föreslå.

Programmet fyller i resten av uppgifterna med hjälp av det som tidigare registrerats. Du kan ändra på uppgifterna om de inte stämmer.

- Klicka på OK.

- På sidan Händelser för fonden har nu händelsen Återinvestera lagts upp.

Via händelsen Ägartillskott kan du skriva in uppgifter om ovillkorade aktieägartillskott. Dessa tillskott ökar anskaffningsutgiften på aktieinnehavet, utan att antalet aktier ökar.

Aktieägartillskott används när man vill ge ett aktiebolag ett kapitaltillskott, utan att öka antalet aktier i bolaget. Vid en senare försäljning efter ett aktieägartillskott kommer skattepliktig vinst att minska med samma belopp som angetts som Ägartillskott.

Villkorade aktieägartillskott ska inte skrivas in, eftersom dessa inte får räknas in i anskaffningsutgiften för aktien.