Visma Skatteprogram

Så hanteras olika värdepapper

Så här är skattereglerna för de olika typer av värdepapper som hanteras av programmet - och så här ska de hanteras av programmet:

Marknadsnoterad aktiefond hamnar i avsnitt A på blankett K4. Ej marknadsnoterad aktiefond hamnar i avsnitt D på blankett K4.

Regler

För aktiefonder finns en alternativregel för beräkning av anskaffningsutgift - för fonder som köptes före den 1 januari 1995 får kursvärdet den 31 december 1992 användas som anskaffningsutgift (ingångsvärde), även för den som vid detta datum inte ägde fonden.

Fondernas förvaltningsavgifter är inte avdragsgilla i fondandelsägarens deklaration.

Programmet

Programmet beräknar allt automatiskt och utgår ifrån att fonden är marknadsnoterad. Andelsvärdet skrivs in i kolumnen Per st.

Den som köpt fondandelar före 1 januari 1995 skriver in det andelsvärde som är högst - det faktiska eller kursen 31/12 1992. För aktiefonder finns två rader på K4, en rad för Enligt kontrolluppgift och en för Enligt egen beräkning. Aktiefonder överförs från Aktiehanteraren till raden Enligt egen beräkning. Här anges nettot för samtliga aktiefonder. För att i detalj se vad detta nettobelopp består av, används utskriftsvalet Fondspecifikation i Aktiehanteraren. Om belopp finns på raden för egen beräkning räknar programmet med denna rad och inte med belopp på raden för Enligt kontrolluppgift.

Förvaltarregistrerade fondandelar hos respektive förvaltare behandlas som olika fonder, även om de är av samma slag. Programmet betraktar alla fondandelar som förvaltarregistrerade. Någon sammanslagning av fondandelar som finns i olika depåer sker därför inte av programmet.

Marknadsnoterad aktieindexobligation hamnar i avsnitt A på blankett K4. Ej marknadsnoterad aktieindexobligation hamnar i avsnitt D på blankett K4.

Regler

De flesta är registrerade på Stockholmsbörsen och räknas därför som marknadsnoterade. Beskattas som aktier när det gäller kapitalvinst.

Programmet

Marknadsnoterade föreslås. Ändra om det inte stämmer.

Marknadsnoterad allemansfond hamnar i avsnitt A på blankett K4. Ej marknadsnoterad allemansfond hamnar i avsnitt D på blankett K4.

Regler

Om en aktiefond är noterad i t ex tidningarnas fondspalter och innehåller minst 75 procent aktier är reglerna identiska med de som gäller för A-listeaktier (gäller även utländska aktiefonder).

Anskaffningsutgift kan beräknas på två olika sätt - faktiskt anskaffningsutgift eller kursvärdet den 30/12 1990 (för andelar köpta tidigare än detta datum).

Observera att många fondbolag på sina kontrolluppgifter anger värdet 30/12 1990, trots att värdet för vissa andelar kan vara högre och därmed ge lägre kapitalvinstskatt.

Programmet

Programmet beräknar allt automatiskt. Den som köpt fondandelar före 1 januari 1991 skriver in det andelsvärde som är högst - det faktiska eller kursen 31/12 1990.

Marknadsnoterad blandfond hamnar i avsnitt A på blankett K4. Ej marknadsnoterad blandfond hamnar i avsnitt D på blankett K4.

Regler

Med blandfond (mixfond, flermarknadsfond) menas en fond som innehåller mindre än 75 procent aktier.

Vinst/förlust på marknadsnoterade andelar i blandfond kan kvittas fullt ut mot vinst/förlust på marknadsnoterade aktiefonder eller aktier liksom mot ej marknadsnoterade aktier.

Vinst/förlust på ej marknadsnoterade blandfonder kan bara kvittas mot varandra.

Programmet

Kapitalvinst/förlust vid försäljning av marknadsnoterade blandfonder överförs till avsnitt A om aktiefonder på blankett K4, till raden för Enligt egen beräkning. Om belopp finns på raden för egen beräkning räknar programmet med denna rad och inte med belopp på motsvarande rad för "enligt kontrolluppgift" vid avsnitt A.

Vinst/förlust på ej marknadsnoterade blandfonder förs till D på K4-blanketten.

Marknadsnoterad delrätt hamnar i avsnitt A på blankett K4. Ej marknadsnoterad delrätt hamnar i avsnitt D på blankett K4.

Regler

När en fondemission görs (en aktie delas upp på flera) kan aktieägarna få delrätter. Vid en fondemission på t ex 1:5 får den som äger 53 aktier tio nya aktier och tre delrätter. Man kan handla med delrätter på samma sätt som med aktier, men när man fått delrätterna får schablonregeln inte användas. När delrätterna har inköpts gäller samma skatteregler som för aktier och då är även tillåtet att använda schablonregeln.

Programmet

Ange Fondemission som ny händelse för delrätter du fått och ange hur många nya aktier du fått. Delrätterna som inte kunnat utnyttjas tas upp som ett nytt värdepapper.

Denna typ av värdepapper kan inte överföras från aktiehanteraren till deklarationsdelen. Typen ska normalt anges på blankett K12 avsnitt B. Manuell hantering krävs. Läs mer i avsnittet Blankett K12.

Regler

Detta aktieslag gäller främst aktier i fåmansbolag och icke noterade riskkapitalbolag. Schablonregeln vid vinstberäkning får inte användas.

Förluster på ej marknadsnoterade aktier får kvittas till 5/6-delar mot vinster på marknadsnoterade aktier. Förluster på kvalificerade onoterade aktier får bara kvittas till 2/3-delar mot vinster på marknadsnoterade aktier.

Programmet

Programmet tar automatiskt hänsyn till ovanstående regler när förluster överförs från kalkylen för Fåmansbolag till sidan Kapitalvinst/förlust och till deklarationsblankett K12.

Normalt ska inte dessa värdepapper anges i programmets aktiehanterare, utan i fåmanskalkylen.

Marknadsnoterad inlösenaktie hamnar i avsnitt A på blankett K4. Ej marknadsnoterad inlösenaktie hamnar i avsnitt D på blankett K4.

Regler

Inlösenaktier innebär att bolaget åtar sig att lösa in ett visst antal aktier till ett visst pris. Dessa inlösenaktier kan man handla med enligt aktiereglerna, men utan att schablonregeln får användas. De senaste åren har det varit vanligt med en split kombinerad med inlösen.

Programmet

I inmatningshjälpen för Avskiljning inlösenaktier föreslår programmet namn på inlösenaktierna. Skriv in antalet mottagna inlösenaktier. Skriv slutligen in hur stor procent eller krontal som anskaffningsutgiften för den gamla aktien ska minskas.

När du klickar på OK kommer programmet att dra av rätt belopp från anskaffningsutgiften på den gamla aktien samtidigt som inlösenaktierna läggs upp som ett eget värdepapper.

Om inlösenaktierna behålls och används för ett återköp av aktien, väljer du först händelsen Inlösen. Ange antal aktier som inlöses och lösenbeloppet. Ange också den anskaffningsutgift som fördelats på inlösenaktierna som nu utnyttjas. Du måste dessutom gå till inlösenaktien ifråga, som ju finns som ett eget värdepapper. Där använder du händelsen Utnyttjad och nollställer inlösenaktierna.

Om inlösenaktierna inte utnyttjas, använder man sig av händelsen Sälj (försäljning till 0 kr) för de avskiljda inlösenaktierna. Detta blir då en avdragsgill kapitalförlust.

De senaste åren har det varit vanligt med aktiesplit kombinerad med automatisk inlösen. I dessa fall ska man inte använda händelsen Inlösen på huvudaktien utan välja Sälj på själva inlösenaktierna.

Marknadsnoterad konvertibel hamnar i avsnitt A på blankett K4. Ej marknadsnoterad konvertibel hamnar i avsnitt D på blankett K4.

Regler

En konvertibel ger beskattningsbar ränta. Den kan vanligtvis bytas ut mot ett visst antal aktier till en på förhand bestämd kurs. Detta byte utlöser inte kapitalvinstskatt. Aktierna som man bytt till sig övertar konvertibelns anskaffningsutgift.

Programmet

Om konvertibeln löses in utan att utnyttjas anger man händelsen Sälj. Om den byts ut mot aktier anger man händelsen Utnyttjad.

De aktier man byter till sig läggs in manuellt på samma sätt som om aktierna skulle ha köpts - ange då konvertibelns anskaffningsutgift som anskaffningsutgift för aktierna.

Marknadsnoterad aktie hamnar i avsnitt A på blanketten K4.

Följande gäller för Övriga marknadsnoterade aktier, t ex aktier på NGM-listan, IM-listan, Göteborgslistan, Aktietorget samt aktier marknadsnoterade utomlands.

Regler

Kapitalvinster och kapitalförluster på Övriga marknadsnoterade aktier får samma år kvittas fullt ut mot andra marknadsnoterade och onoterade aktier och aktiefonder. Då blir skattesänkningen 30 procent av den verkliga förlusten.

Premieobligation hamnar i avsnitt D på blankett K4.

Regler

Vinst vid försäljning av premieobligationer behandlas som vanlig kapitalvinst. Förlust kvoteras till 70 procent. Här finns ingen kvittning, utan varje försäljning hanteras för sig.

Förlust kvoteras till 70 procent. Vinsterna på dragningarna ska inte tas upp till beskattning

Programmet

Kapitalvinsten vid försäljning överförs till blankett K4 och vidare till INK1-blanketten.

Marknadsnoterad privatobligation hamnar i avsnitt C på blankett K4. Ej marknadsnoterad privatobligation hamnar i avsnitt D på blankett K4.

Regler

Det finns kupongobligationer som ger utdelning varje år och nollkupongare som lägger avkastningen till värdet och ger beskattning först vid försäljning. Den vinst som då uppkommer behandlas som en ränteintäkt.

Programmet

Vinst vid försäljning av privatobligationer överförs till blankett K4 och vidare till huvudblanketten.

Marknadsnoterad räntefond hamnar i avsnitt C på blankett K4. Ej marknadsnoterad räntefond hamnar i avsnitt D på blankett K4. Vissa utländska räntefonder redovisas under avsnitt A på blankett K4.

Regler

Kapitalvinst vid försäljning av en räntefond behandlas som en ränteintäkt.

Programmet

Kapitalvinsten/förlusten vid försäljning överförs till blankett K4 och vidare till huvudblanketten. Här anges nettot för samtliga räntefonder.

Observera att vissa utländska räntefonder skattemässigt ska jämställas med aktiefonder. Kontrollera vid behov med fondförvaltaren. Ändra i så fall värdepapprets beteckning från Räntefond till Aktiefond.

Marknadsnoterad säljrätt hamnar i avsnitt A på blankett K4. Ej marknadsnoterad säljrätt hamnar i avsnitt D på blankett K4.

Regler

Vid ett bolags återköp av egna aktier kan säljrätter utfärdas till aktieägarna. Ett visst antal säljrätter ger sedan aktieägaren rättighet att kräva att bolaget återköper en aktie till ett visst pris. Dessa säljrätter kan man handla med enligt aktiereglerna, men utan att schablonregeln får användas.

Programmet

Bolag kan återköpa egna aktier för ett fastställt pris. Rättigheten att få göra denna försäljning kallas säljrätt och behandlas som ett eget värdepapper. I dessa säljrätter sker handel på samma sätt som för aktier.

När själva säljrätten avskiljs från den ursprungliga aktien ska anskaffningsutgiften för aktierna som berättigar till säljrätten fördelas mellan aktierna och säljrätterna i förhållande till deras marknadsvärden.

I inmatningshjälpen för Avskiljning säljrätter föreslår programmet namn på säljrätten. Skriv in antalet mottagna säljrätter. Skriv slutligen in med hur stor procent eller krontal som anskaffningsutgiften för den gamla aktien ska minskas.

När du klickar på OK kommer programmet att dra av rätt belopp från anskaffningsutgiften på den gamla aktien samtidigt som säljrätten läggs upp som ett eget värdepapper.

Om säljrätten behålls och används för ett återköp av aktien, väljer du först händelsen Återköp. Ange antal aktier som återköps och försäljningspriset. Ange också den anskaffningsutgift som fördelats på säljrätterna som nu utnyttjas. Du måste dessutom gå till säljrätten ifråga, som ju finns som ett eget värdepapper. Där använder du händelsen Utnyttjad och nollställer säljrätten.

Om säljrätten inte utnyttjas, använder man sig av händelsen Sälj (försäljning till 0 kr) för de avskiljda säljrätterna. Detta är då en avdragsgill förlust.

En beskrivning över hur en säljrätt ska behandlas finns även i avsnittet Säljrätter och återköp i Aktiehanteraren.

Marknadsnoterad teckningsoption hamnar i avsnitt A på blankett K4. Ej marknadsnoterad teckningsoption hamnar i avsnitt D på blankett K4.

Regler

Aktieoptioner med en löptid på mer än ett år, ofta kallade teckningsoptioner eller warrants, kan registreras i Aktiehanteraren. Aktiehanteraren hanterar inte optioner med kortare löptid.

En teckningsoption ger rätt att köpa ett visst antal aktier vid en viss tidpunkt till en förutbestämd kurs. De beskattas på samma sätt som aktier, men schablonregeln får ej användas.

Programmet

Om teckningsoptionen löses in utan att utnyttjas, anger man händelsen Sälj. Om den används för aktieköp anger man händelsen Utnyttjad.

De aktier man köper med stöd av en teckningsoption läggs in på samma sätt som om aktierna skulle ha köpts på vanligt sätt - men man anger teckningsoptionens anskaffningsutgift + priset för aktierna som anskaffningsutgift.

Marknadsnoterad teckningsrätt hamnar i avsnitt A på blankett K4. Ej marknadsnoterad teckningsrätt hamnar i avsnitt D på blankett K4.

Regler

Vid nyemissioner får aktieägaren teckningsrätter som ger rätt att teckna nya aktier till ett förmånligt pris. Anskaffningsutgiften är noll för teckningsrätter som mottagits på grund av ett aktieinnehav och schablonregeln får då inte användas. När teckningsrätterna har inköpts gäller samma skatteregler som för aktier och då är även tillåtet att använda schablonregeln.

Nedan visas hur du kan gå tillväga när du handlar med teckningsrätter.

Först beskrivs ett aktieköp som grundar sig på teckningsrätter som du har fått tack vare ditt aktieinnehav. Därefter behandlas hur du kan hantera ett aktieköp som grundar sig på dels teckningsrätter som erhållits tack vare aktieinnehav och dels teckningsrätter som anskaffats mot betalning.

Teckningsrätter med anskaffningsutgift noll

Teckningsrätter, som fås till följd av ett aktieinnehav, anses vara anskaffade för noll kronor. För att registrera dina teckningsrätter i aktiehanteraren gör du enligt följande.

- Välj aktiehanteraren och klicka på Ny.

- I dialogrutan Nytt värdepapper markerar du Övriga och skriver in namnet på teckningsrätten.

- Klicka på listpilen vid fältet Typ och välj Teckningsrätt. Det är viktigt att aktien och teckningsrätten inte har samma benämning. På teckningsrätten kan du skriva namnet på aktien, med tillägg av ändelsen TR.

- För att registrera händelser på teckningsrätterna som du har fått klickar du på OK.

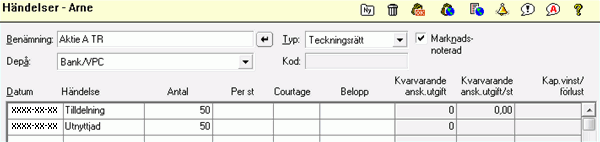

- Ange datum för händelsen och välj händelsen Tilldelning. Skriv in antalet erhållna teckningsrätter.

- När du sedan använder teckningsrätterna för att köpa nya aktier väljer du Utnyttjad som händelse. Händelsen Utnyttjad används för att "nollställa" ett värdepapper utan att kapitalvinst/förlust beräknas.

I vårt exempel får du 50 teckningsrätter utan att betala för dessa. Alla teckningsrätter utnyttjas till att köpa nya aktier.

På den aktie som har gett upphov till dina teckningsrätter har du sedan tidigare ett registrerat IB-värde. I vårt exempel har vi 50 st Volvo aktier anskaffade för 160 kr per st. Här behöver du bara registrera ditt köp av nya aktier. I det beskrivna fallet måste du inneha fem teckningsrätter för att få köpa en ny aktie. Du betalar då 150 kr per aktie. Då alla teckningsrätter utnyttjas har du möjlighet att köpa 10 nya aktier. Nedan visas nyemissionen, d v s köpet av de 10 nya aktierna.

Teckningsrätter med anskaffningsutgift större än noll

Om inte alla teckningsrätter som du har fått tack vare ditt aktieinnehav kan utnyttjas till att köpa nya aktier, finns det ofta möjlighet att köpa ytterligare teckningsrätter.

Teckningsrätterna som du köpt lägger du in som ett köp med det pris per styck som du har betalat. Vid dessa tillfällen räknas anskaffningsutgiften på samtliga teckningsrätter om till en genomsnittlig anskaffningsutgift. Anskaffningsutgiften är inte längre noll kronor, eftersom du faktiskt har betalat för vissa teckningsrätter.

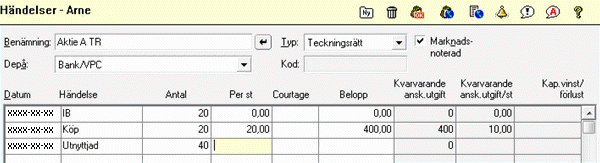

I detta exempel behöver du fyra teckningsrätter för att kunna köpa en ny aktie. Teckningsrätterna som du har fått till följd av ditt aktieinnehav räcker till att köpa fem aktier, du har således fått 20 teckningsrätter. I vårt exempel köper du som aktieägare ytterligare 20 teckningsrätter för 20 kr/st. Nedan visas hur detta ser ut i aktiehanteraren.

Teckningsrätterna som du fått, via aktieinnehav och köp, används till att köpa tio nya aktier. Den kostnad som finns för de köpta teckningsrätterna är tänkt att kompenseras av att du får köpa aktier till ett lägre pris. Eftersom du använder alla dina teckningsrätter till att köpa nya aktier lägger du in händelsen Utnyttjad på teckningsrätten.

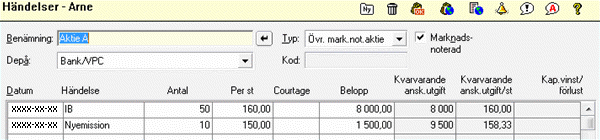

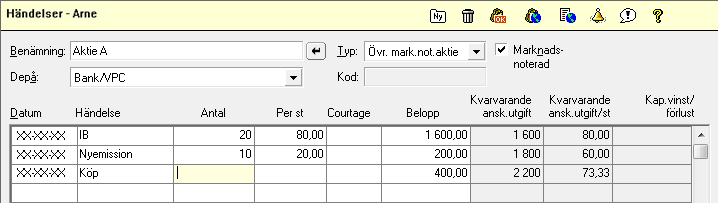

På den aktie som har gett upphov till dina teckningsrätter har du sedan tidigare ett registrerat IB-värde. I detta exempel har aktieinnehavaren 20 st Gunnebo-aktier anskaffade för 80 kr/st. Här ska du registrera nyemissionen, dvs att du har köpt 10 st nya aktier med en anskaffningsutgift på 20 kr per st. Du ska därefter lägga in teckningsrätternas värde som ett köp, eftersom anskaffningsutgiften på teckningsrätterna ska påverka den genomsnittliga anskaffningsutgiften på Gunnebo-aktien efter emissionen. Nedan ser du hur det kan se ut.

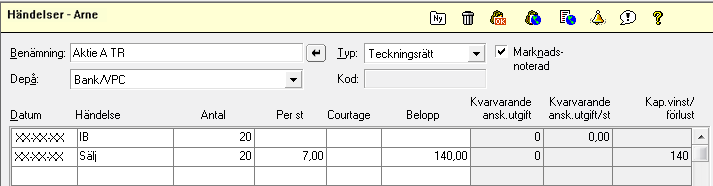

Försäljning av samtliga teckningsrätter

Teckningsrätter som du fått antingen genom innehav av en aktie eller genom köp, kan du välja att inte utnyttja till att köpa nya aktier. Istället kan du sälja teckningsrätterna.

I detta exempel har du sålt alla dina teckningsrätter som du fått genom innehav av en aktie, anskaffningsutgiften i detta fall är 0 kr: